")

DRUŽSTEVNÍ BYT

Koupit či nekoupit? Na tohle asi není jednoznačná odpověď, proto zkusím v tomto článku sepsat co nejvíce informací k tématu družstevních bytů, protože v Praze je to stále aktuální téma.

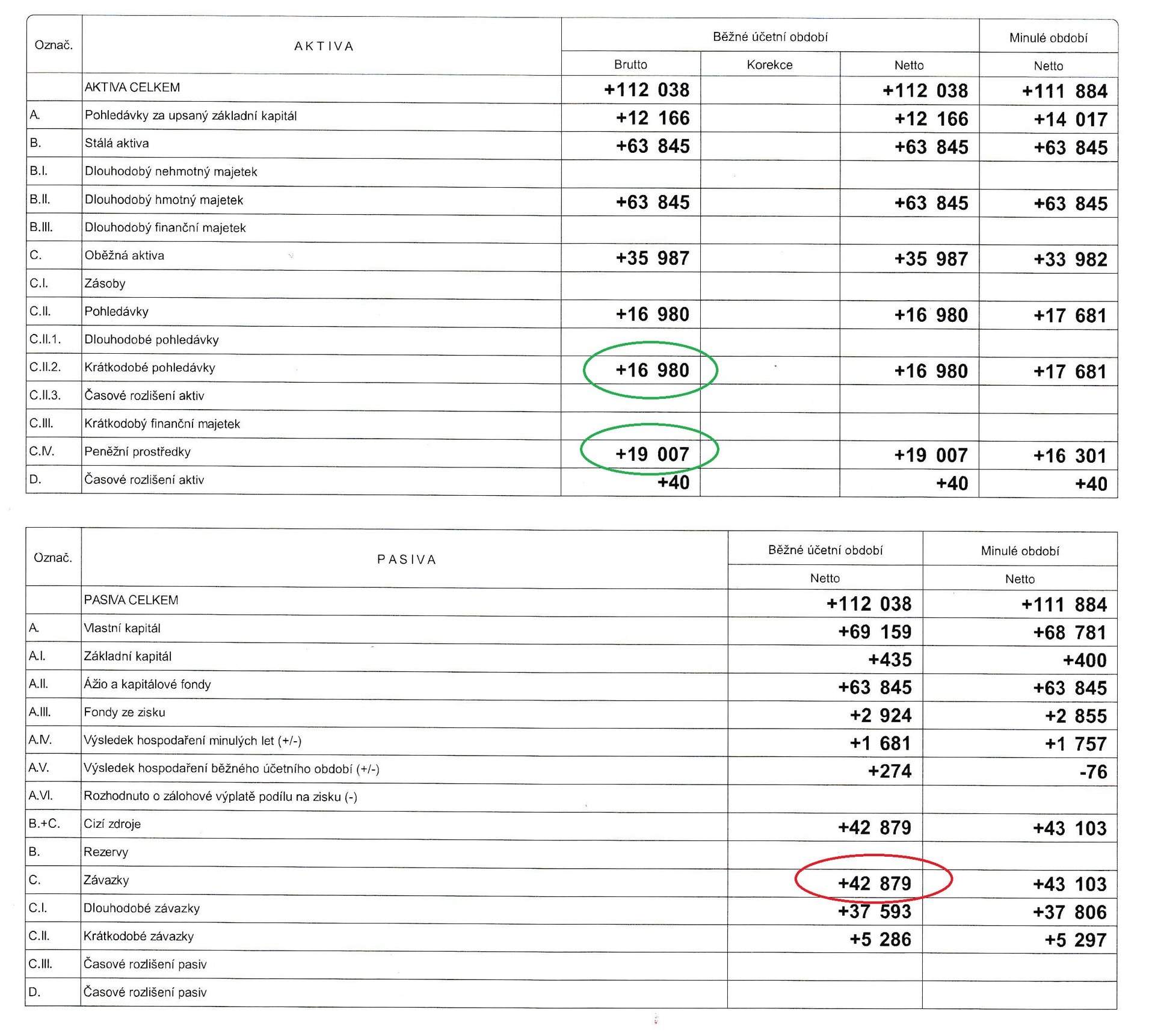

Na co si dát nejvíce pozor? Určitě je nutné sehnat co nejvíce k informací k danému bytovému družstvu, které vlastní bytovou jednotku. Alfa a omega jsou vztahy (což platí všeobecně pro nákup jakékoli nemovitosti) a také informace jací lidé družstvo vedou. Následně si prověříme jaké jsou podmínky pro vstup do daného družstva, tyto informace najdeme ve Stanovách družstev (můžeme stáhnout z Justice.cz), většinou to bývá věk 18 let plus a občan České republiky (některá družstva druhou podmínku nemají a tak mezi potenciální kupce můžeme počítat i lidi za zahraničí). Pokud víme jak družstvo funguje, dle Stanov, můžeme se posunout k finanční stránce, tyto informace najdeme v Rozvaze družstva (opět stáhneme na Justice.cz), kde vidíme jak si družstvo stojí. Tyto informace jsou důležité k tomu v jakém stavu je nyní celkově bytový dům a jak se o něj může do budoucna družstvo starat. Také jak velké jsou závazky a aktiva (i hotovost na účtech), protože v posledním případě jsme zjistili, že družstvo má závazky (dluhy) ve výši 16.000.000 Kč, ale k tomu aktiva (peníze na účtech) ve výši 14.500.000 Kč a dluh je tak vlastně „jen“ 1.500.000 Kč. S tímto je také spjatá otázka zda družstvo vydělává nebo prodělává, v posledním případě dokonce družstvo dokázalo generovat zisk skoro 2.000.000 Kč ročně a celkový náklad na jeden byt pro správu objektu a jeho chod byl velmi malý. Kupujícímu se tohoto bytu se tak koupě vyplatila v ohledu kupní ceny (družstevní byty bývají levnější) a také úspoře při měsíční platbě nákladů na byt. Poslední důležitou informací je zda má byt nesplacenou anuitu – tedy dluh u družstva.

Financování nákupu družstevních bytů (PODÍLŮ) je pravda složitější než u bytů v osobním vlastnictví, nicméně výhodou je cena. Pokud chceme volit variantu hypotéky máme vlastně jen 2 možnosti:

- Mám jinou nemovitost v osobním vlastnictví a mohu ji zastavit bance

- Vím, že alespoň během 1 roku půjde byt převést do osobního vlastnictví, v takovém případě mohu využít varianty před-hypotéky, kdy mi banka dovolí úvěr načerpat, ale zástavu dostane až během 1 roku (nebo méně, dle dané banky) po převodu do osobního vlastnictví

Pak je tu samozřejmě jasná možnost koupit družstevní podíl za hotové peníze. Nejjednodušší a nejrychlejší, ale je pravda že ne každý má peníze připravené.

Poslední možností je, a tuto možnost najdeme většinou u výstavby nových bytů, nákup družstevního podílu s tzv. anuitou a splácet byt ve formě nájmu bytovému družstvu. Podmínky se liší, protože každé družstvo má své stanovy a jinou metodiku (tedy např. kolik musím mít vlastních peněz a kolik může být anuita, apod.).

Nevýhodou je, že pokud byt koupím např. za hotové peníze a přemýšlím o rekonstrukci na kterou bych si chtěl půjčit musím s jistotou volit mezi nabídkou stavebních spořitelen a to úvěry bez zástavy nemovitosti.

Převod družstevního se podílu – tedy nákup a prodej se musí komunikovat s daným družstvem, tak aby bylo schopné nového „družstevníka“ přijmout do svých řad a řádné pro něj připravit všechny dokumenty, aby mohl byt plně užívat a také využívat svého práva na podílu v daném družstvu – tedy chodit na schůze a hlasovat o tom jak bude správa a další věci okolo bytového domu vypadat.

Pokud chcete probrat možnosti prodeje či nákupu družstevního podílu, rád si na Vás udělám čas.

Honza